În cazul în care România nu va avea pe termen mediu capacități de producție de energie electrică la prețuri competitive, vom fi în situația de a importa și mai multă energie, ca urmare a politicilor europene.

Creșterea previzibilă a importurilor este un efect al creșterii capacității de interconexiune a României cu rețelele vecine și a fost evocată de Sorin Elisei, director pe zona de energie la Deloitte România, la o dezbatere organizată de publicația „Focus Energetic” acum câteva zile.

Elisei cunoaște bine situația, în contextul în care a fost implicat, în calitate de consultant, la elaborarea Planului național integrat energie-mediu (PNIESC) al României, care stabilește liniile directoare ale politicii energetice a țării în următorii zece ani.

„Abordarea optimistă este că această criză sanitară ne ajută și ne mai cumpără puțin timp în această cursă pentru realizarea investițiilor. Proiecțiile pe PNIESC indicau, înainte de COVID, un scenariu de dezvoltare economică, implicit o creștere a a consumului de energie. Dacă vorbim despre procente (ale energiei electrice provenite din surse regenerabile-n.red.), COVID-19 ne-a mai cumpărat puțin timp. Asta poate să fie și bine, dar poate să fie și rău, întrucât rămânem în zona în care să avem foarte multe discuții și foarte puține proiecte realizate. Pesimist, din prevedrile pachetului „Energie Curată pentru Toți Europenii”, undeva la nivelul anului 2025 cel mai rău scenariu care ni s-ar putea întâmpla este ca acea capacitate de interconexiune pe care acum o avem dimensionată undeva la 2.000 MW, să crească până la 5.000 MW și că noi capacități de producție vor trebui să fie, apropo de zona de competitivitate, în concurență cu energia electrică și prețul oferit de alte țări din regiune”, a spus Elisei.

Regulamentul 943

El nu a dat mai multe detalii despre acest subiect sensibil, dar, într-adevăr, cheia stă în interpretarea unui articol al Regulamentului 943, de funcționare a pieței de energie electrică în UE.

Creșterea capacității libere de interconexiune este o cerință impusă statelor membre UE de către celebrul regulament 943, de funcționare a pieței interne de energie. Acolo, la articolul 16, se vorbește despre un volum al capacității de interconectare zonale care urmează a fi pusă la dispoziția participanților la piață care să fie de 70% din capacitatea de transport, respectându-se evident limitele de siguranță în funcționare. Cu alte cuvinte, în fiecare moment, în România trebuie să fie disponibilă pentru a putea fi folosită pentru import/export de energie electrică, 70% din capacitatea liniilor care leagă sistemul nostru energetic de cel al țărilor vecine.

Acum, capacitatea de interconexiune este de circa 2.000 – 2.500 MW, pe toate granițele, după cum spunea Elisei, dar planurile, atât ale Transelectrica (în România), cât și ale altor state, sunt ca aceasta să crească, potrivit politicii europene.

O indicație în acest sens o dădea, la începutul anului, însuși Virgiliu Ivan, directorul Dispeceratului Energetic Național. „Capacitatea de interconectare a sistemului este de 2.500 MW. Acum avem capacitatea tehnică și comercială de a exporta și importa 2.500 MW. Pe viitor, ea trebuie să depășeasșcă 5.000 MW. Să ne gândim la o situație în care treci de la import de energie electrică de 5.000 MW la export de energie electrică de 5.000 MW, în aceeași zi, deci, pe sold 10.000 MW! Acest lucru presupune o grămadă de probleme tehnice, pe care le avem în discuție. Ele vor fi complexe, vorbim despre tehnologii noi, de electronică de putere, de surse de energie neomogene, nu omogene cum le știam noi. Va trebui să analizăm fenomene, situații, e nevoie de cercetare și dezvoltare”, a spus șeful DEN, în februarie 2020, la ZF Power Summit.

Potrivit unor specialiști din piață, această capacitate de interconectare ar urma să crească și mai mult pe măsură ce ne apropiem de sfârșitul deceniului – Transelectrica investește inclusiv în această direcție- și se vorbește chiar de 6.500 MW pe liniile de pe toate granițele. Amintim că 70% din această capacitate trebuie să fie mereu disponibilă pentru comerțul cu energie pe granițe. Iar aici apare provocarea.

Care e pericolul: la alții energia e mai ieftină

După ce se vor fi terminat derogările (Transelectrica a obținut deja una, pentru acest an) și pe măsură ce interconectarea va crește, va crește așadar și capacitatea de import-export a României. Amintim că am ajuns deja importator de energie electrică, din două motive: lipsa capacităților și, mai ales, în condițiile în care piața spot este cuplată prin preț cu cea din Ungaria, Cehia și Slovacia, prețul mai mic, în unele cazuri, al energiei care vine prin rețelele lor.

În anul 2018, exporturile de electricitate al țării au fost de 5,4 TWh, la o producție de 60,7 TWh, iar importurile au fost de 2,8 TWh. Situația s-a deteriorat în 2019: exporturile s-au redus până la 4 TWh, importurile aproape s-au dublat, până la 5,5 TWh, iar producția a scăzut până la 56 TWh.

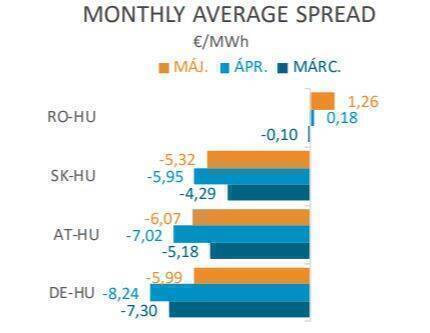

Într-o piață cuplată, energia „curge” de unde este prețul mai mic spre piața în care este prețul mai mare. MEKH, echivalentul ANRE din Ungaria, are o statistică relevantă în acest sens, care arată că, în luna mai (ultimele date luate în calcul) în piețele spot din Ungaria și România prețurile au variat în intervalul 20-30 de euro/MWh, însă prețurile din Germania, Slovacia și Austria au fluctuat între 10 și 20 de euro/MWh.

Mai jos, diferentele de preț dintre piața ungară și celelalte piețe , în lunile mai, aprilie, și martie:

Este evident că nu toată energia se tranzacționează spot (deși procentul este mare în România – 50% din consum – și, la nivel european politica este de a se crește volumul tranzacțiilor spot și intraday), dar este clar că, pe măsură ce crește capacitatea de interconexiune liberă la tranzacționare, capacitatea de a rezista a în piață a producătorilor scumpi se va reduce. Iar dacă mult așteptatele investiții în România (mai ales în regenerabil și în noi centrale pe gaz) nu se vor concretiza, România va consuma și mai multă energie electrică din import, pentru că va fi mai ieftină.