Contractele bilaterale directe de comercializare a energiei electrice (PPA – power purchase agreement) sunt din ce în ce mai întâlnite în România, iar piața noastră a intrat într-un top 10 al piețelor PPA din Europa.

Cu un capacitate de generare de energie electrică a cărei producție a fost contractată prin PPA pe termen lung de 514 MW în 2024, România a ocupat locul 9 în Europa în 2024, potrivit datelor prezentate de de firma Pexapark la ediția din acest an a evenimentului “Romanian Geen PPA”. Clasamentul este dominat de Spania, Germania și Franța, piața iberică având antamată prin PPA o capacitate de 4.600 MW.

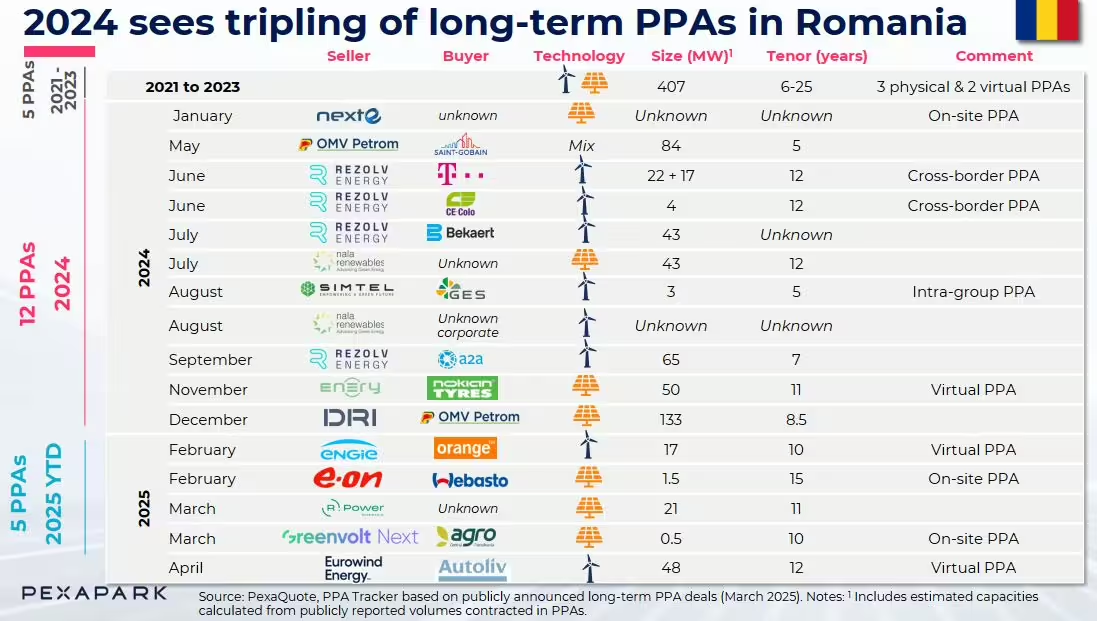

Potrivit datelor Pexapark, sintetizate în infograficul de mai jos, rezultă că, în 2024, Petrom a fost compania cea mai implicată în tranzacții PPA din România, având dublă calitate, și de cumpărător de energie din surse regenerabile, dar și de vânzător. Astfel, în mai Petrom semna cu Saint Gobain un contract de livrare a 800 GWh de energie electrică verde pentru o perioadă de 5 ani, începând din 2026, fiind implicată o capacitate de 84 MW. Era al doilea PPA al producătorului francez care are 14 fabrici în România, după unul semnat cu Engie, mai devreme.

Pe de altă parte, la finalul anului, Petrom, care va deveni unul dintre cei mai mari producători de energie din surse regenerabile din România, a semnat un PPA prin care a cumpărat 100 GWh pe an la un preț fix, timp de 8 ani și jumătate de la DRI, divzia de regenerabile a grupului ucrainean DTEK în România. Livrarea va începe în 2026, iar energia va proveni de la două parcuri fotovoltaice operate de DRI în România. Capacitatea energetică acoperită prin acest PPA este de 133 MW, potrivit datelor Pexapark, cea mai mare pentru care s-a semnat un PPA în anul 2024.

Iată toate PPA-urile încheiate în România

Totuși, există câteva impedimente care ar frâna dezvoltarea segmentului PPA în România, după cum spun cei de la Pexapark. Unul este orizontul pe termen prea scurt al piețelor forward și lichiditatea redusă. Al doilea ar fi acel “capture risk” adică prețul real obținut de producători, mai ales cel din fotovoltaic, la momentul producției, care devine din ce în ce mai mic comparativ cu prețul din piața spot Apoi, și Pexapark amintește despre costurile cu dezechilibrele, care sunt în creștere.

Pe de altă parte, au fost amintite și principalele schimbări legislative care ar urma să influențeze tranzacțiile PPA în viitor.

Este vorba despre licitația Cfd pentru regenerabile (prima a fost derulată cu succes anul trecut, urmează a doua, posibila intrare a României în AIB (Association Of Issuing Bodies), care va permite comercializarea garanțiilor de origine, ceea ce poate dezvolta piața de PPA virtruale și transfrontaliere și ar spori interesul corporațiilor de cumpăra energie din surse regenerabile prin contracte PPA, legea eolienelor offshore și renunțarea la dubla taxare a energiei folosite de instalațiile de stocare, care încurajează dezvoltarea la scară largă a bateriilor.