Regulile generale de funcţionare a pieţei de energie din România, coroborate cu modificarea regulamentelor de pe piaţa de echilibrare, fac ca producătorii de energie electrică din surse regenerabile din România să plătească cele mai mari costuri cu echilibrarea din Europa, potrivit membrilor Asociaţiei Române pentru Energie Eoliană – RWEA. “Eolienii” au trimis ANRE, Consiliul Concurenţei, dar şi Comisiei Europene o scrisoare în care arată situaţia dificilă în care se află şi fac câteva recomandări

“Plătim, în medie, 10 euro/MWh, costuri cu echilibrarea, este cel mai mare cost din Europa”, au spus cei de la RWEA într-o întâlnire cu presa de specialitate.

Reprezentanţii industriei se plâng de multă vreme despre faptul că regulile pieţei româneşti nu sunt adaptate profilului lor de producţie intermitentă şi, regenerabilele, care au condus la scăderea preţurilor la energie din piaţă, sunt penalizate pentru că, în regulile de piaţă standard, creează dezechilibre care trebuie plătite scump.

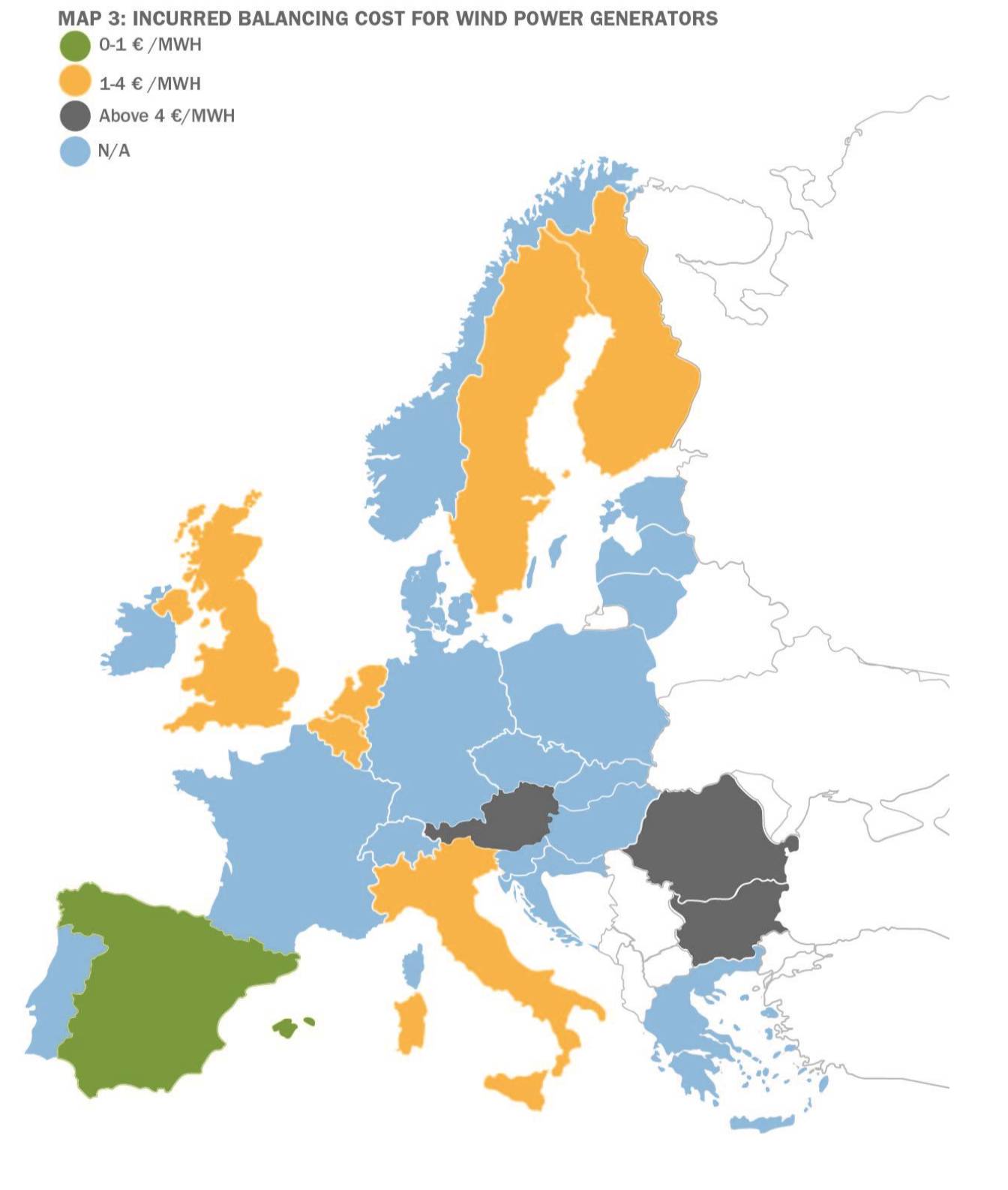

Un raport al asociaţiei europene de profil, Wind Europe, arăta că încă de acum doi ani energia eoliană din România plătea printre cele mai mari costuri cu echilibrarea, la nivel european, peste 4 euro/MWh, aşa cum puteţi vedea mai jos.

Însă adevărata piatra de moară, mai ales pentru regenerabile, a fost apariţia unui ordin al ANRE, 31/2018, care a schimbat regulile pieţei de echilibrare (PE). Această piaţă este cea cu cele mai mari preţuri la energie, unde vând producătorii care sunt cei mai flexibili sau au capacităţi de rezervă disponibile şi cumpără producătorii care au creat un dezechilibru între ce au anunţat anterior că produc şi ce au produs de fapt (producţia mai mică decât cea estimată). Înainte e apariţia acestui ordin, exista un “ecart” de 250 lei/MWh pentru diferența dintre prețurile maxime și cele minime pe care participanții le pot oferi pe piața de echilibrare. Ordinul 31 a eliminat acest ecart, iar consecinţa a fost creşterea spectaculoasă a preţurilor pe această piaţă. Singura limitare care a mai rămas este plafonul de 450 lei/MWh stabilit pentru diferența dintre prețurile de pe piaţa spot (Piaţa pentru Ziua Următoare PZU) și prețurile maxime de ofertare de pe piaţa de echilibrare. Puteţi vedea evoluţia preţurilor din PE în graficul de mai jos

Cei mai afectaţi au fost, evident, producătorii de energie eoliană, care este prin definiţie impredictibilă-nu poţi estima cât şi cum va bate vântul-şi care a trebuit să plătească preţuri mult mai mari pentru achiziţiile din piaţa de echilibrare, în condiţiile în care şi lor li se aplică aceleaşi reguli ca şi producătorilor din surse clasice. Chiar şi ei, când încheie contractele pe bursă, trebuie să specifice valori precise ale producţiei pe intervalele de consum, deşi profilul lor este impredictibil iar, dacă produc mai puţin, trebuie să plătească energia din PE, la preţul de deficit care a crescut enorm, şi, spun ei, nejustificat.

Ca atare, luna trecută, RWEA a trimis o scrisoare ANRE, Consiliului Concurenţei dar şi Comisiei Europene (DG Energy) în care au arătat situaţia dificilă creată de acel ordin. Iată câteva extrase din ea:

“Aceasta (Ordinul-n.red.) împreună cu condițiile nefavorabile existente în piețele de energie, pentru producătorii din surse regenerabile, conduc în mod clar la două efecte principale directe și anume:

- Imposibilitatea participanților la piețele de energie, de a achiziționa în avans volumele necesare de pe piețele centralizate, într-o configurație de profilare satisfăcătoare, îi obligă indirect să liciteze cantitățile dorite pe PZU. Mai mult, lichiditatea foarte scăzută a PI (piaţa intraday-n.red.) nu permite optimizarea curbei de consum a participanților la piață, tranformand PE în ultimul resort, pentru întrunirea volumelor și profilelor, cu costuri de achiziție superioare.

- De asemenea, legătura directă dintre prețurile PZU și cele oferite pentru PE, dar și faptul că aceste volume disponibile sunt ofertate de către producători conform propriei strategii fie în PZU, fie în PE, generează un fenomen de propagare a creșterii prețurilor pe ambele piețe, un efect de “spirala”, care afectează atât producătorii regenerabili condiționați de resursa intermitentă, cât și alți participanți la piața de energie electrică.

Analizând perioada scursă, dar relevantă de la implementarea Ordinului în septembrie 2018, prețurile de deficit s-au dublat în comparație cu valorile din perioadele similare ale anilor anteriori.

Mai mult, atunci când se analizează evoluția prețurilor de dezechilibru pe întreg parcursul anului 2018, există o schimbare clară în ceea ce privește dinamica prețurilor de la implementarea Ordinului.

Datorită Ordinului președintelui ANRE 78/2014, participanții la Piața Centralizată a Contractelor Bilaterale au fost obligați să formuleze oferte cu valori precise, respectiv: livrare în bandă la putere constantă, livrare la putere constantă la ore de vârf de sarcină și livrare la putere constantă la ore de gol de sarcină. Datorită profilului de producție, producătorii din E-SRE pentru a-și respecta contractele pe termen lung în conformitate cu Ordinul ANRE mai sus menționat, au fost obligați să achiziționeze energie de pe PZU și Piața de echilibrare, cu costuri foarte mari pentru aceștia.

Considerăm că evoluția prețurilor de deficit nu este fundamentată de niciun indicator din piață (de exemplu: creșteri de consum semnificative, ieșiri din producție neplanificate pe termen lung, hidraulicitate scăzută, etc.), mai mult indicatorii de concentrare a pieței publicați în rapoartele ANRE confirmă același nivel de concentrare a pieței de echilibrare cu cel existent înainte de 1 septembrie 2018”.

Consecinţele acestui ordin sunt costuri foarte mari pentru producătorii de energie regenerabilă care, data fiind şi lichiditatea redusă a pieţei intraday, nu le permite să cumpere energie mai aproape de momentul livrării,, ceea ce ar reduce volumul dezechilibrelor şi, implicit, pe cel al sancţiunilor aferente. Ca atare, situaţia de pe PE, care se va traduce de fapt într-o creştere a facturilor pentri toţi consumatorii, produce pierderi producătorilor deja existenţi în România şi taie din apetitul oricărui investitor care ar dori să pună în funcţiune noi capacităţi de producţie, spune RWEA.

Ce cer “regenerabilii”

Asociaţia are şi câteva propuneri, trecute în scrisoare, care să mai uşureze povara pe termen scurt iar, pe termen mediu şi lung, să conducă la reglementări specifice şi pentru energia din surse regenerabile, care să nu mai fie penalizată şi care să se poată tranzacţiona mai uşor. Iată solicitările:

“Având în vedere cele de mai sus, vă adresam rugămintea să considerați o revizuire a regulilor actuale de ofertare ale pieței de echilibrare în temeiul Ordinului nr. 31/2018, precum și a mecanismelor de stabilire a prețurilor de dezechilibru. Ca o solutie pe termen scurt propunem revenirea la diferența de maxim 250 lei/MWh între prețurile minim și maxim de ofertare pe piața de echilibrare.

Pe termen mediu propunem:

- introducerea de mecanisme de atragere a participanților pe PI pentru creșterea lichidății astfel încât producătorii din surse regenerabile să poată să-și eficientizeze managementul vânzărilor de energie. Pentru aceasta primii pași pot fi realizați prin: taxarea pentru participarea la PI doar la numărul de tranzacții astfel încât să permită prezența ridicată a micilor producători, ajustarea mecanismelor de oferte pentru o cât mai mare ușurință în tranzacționare (de ex: automatizarea tranzacțiilor pe OPCOM), posibilitatea ofertării cât mai aproape de momentul livrării și cuplarea cu PI externe;

- produse flexibile de tranzacționare care să permită capacităților de producție din surse regenerabile să concureze de la egal într-o piață energetică creată inițial pentru producătorii controlabili;

- implementarea conceptului de Demande Response (Controlul Consumului de energie) care împreună cu piața de echilibrare pot reduce costurile cu dezechilibrele la nivel de SEN;

- agregarea comercială totală a producției între producători de energie electrică folosind tehnologii diferite, începând de la ofertarea produselor pe termene lung, până la închiderea pe PE;

- susținerea, printr-o legislație favorabilă și stimularea financiară, a instalării de baterii pentru stocarea energiei electrice pentru reducerea dezechilibrelor atât la nivel de producător, cât și SEN.

Pe termen lung propunem, în cazul în care concentrarea existentă de pe PE se va diminua, piața să funcționeze liber, fără restricțiile existente”

România avea, la finalul anului 2017, capacităţi de energie regenerabilă de circa 5.000 de MW care primeau certificate verzi, plătite apoi de consumatori, prin facturi, din care 3.105 MW eoliene, 1.360 MW fotovoltaice, 342 MW hidro şi 142 MW biomasă şi biogaz. De doi ani nu a mai apărut nicio turbină nouă în România, atât din cauza modificărilor referitoare la schema de sprijin, cât şi a regulilor pieţei de energie, care nu au fost adaptate profilului regenerabilelor.