The Tax Institute, un ONG specializat în fiscalitate condus de cunoscutul Gabriel Biriș, a prezentat efectele impozitului minim pe cifra de afaceri (IMCA), de 1%, concluzia fiind că este o măsură negativă pentru multe firme, iar efectele negative depășesc mult ca amploare faptul că statul încasează un miliard de euro din acest impozit. Organizația pledează pentru eliminarea acestui impozit

IMCA generează distorsiuni economice majore, erodează competitivitatea companiilor și descurajează investițiile, având randament fiscal redus în raport cu costurile economice, este principala concluzie a studiului despre impozitul de 1% care se aplică pe cifra de afaceri a companiilor cu venituri de cel puțin 50 de milioane de euro.

Acest impozit nu are deloc o aplicabilitate restrânsă, așa cum ar putea părea: 40% din totalul cifrei de afaceri pe economie (peste 200 mld. de Euro) este realizat de companiile supuse IMCA, find datorat de companiile cu rata profitului mai mică de 6,25%, 75% dintre codurile CAEN sunt vizate de IMCA, și 22% dintre angajații în sectorul privat din România (aproximativ un milion de persoane) lucrează în companiile vizate de IMCA.

Efectul IMCA

▪ 148 companii aate deja pe pierdere (169.653 de angajați) își vor majora pierderile.

▪ 90 companii profitabile (54.001 de angajați) vor trece pe pierdere.

▪ 509 companii profitabile (446.880 de angajați) vor avea marja de pro t diminuată.

▪ Rata efectivă de impozitare va fi de 100% pentru companii cu marja de 1%.

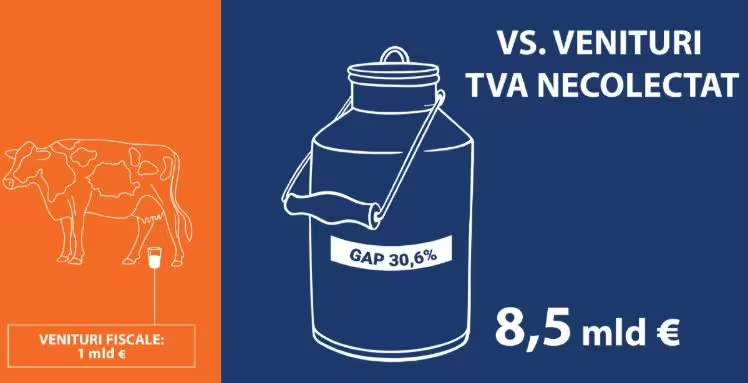

▪ Doar 1 miliard de Euro venituri fiscale estimate.

▪ Efectele negative ale IMCA se confirmă pentru companiile listate în 2024.

Distorsiunile IMCA

▪ Creează un mediu fiscal discriminatoriu între companiile cu cifră de afaceri peste și sub pragul de 50 milioane euro.

▪ Afectează disproporționat sectoare strategice, în special industria prelucrătoare, mai ales auto.

▪ Afectează disproporționat sectoarele cu marje mici de profit.

▪ Are impact și asupra companiilor cu capital românesc, infirmând teza că măsura vizează transferul de profit în afara țării.

Riscurile aplicării IMCA

▪ Fragmentarea artificială a afacerilor pentru evitarea pragului de 50 mil. de Euro.

▪ Orientarea spre modele de business cu valoare adăugată redusă (lohn/toll manufacturing).

▪ Descurajarea investițiilor noi.

▪ Relocarea activităților în alte jurisdicții.

▪ Renunțarea la consolidarea fiscală în România.

▪ Potențial inflaționist prin transferul costurilor suplimentare către consumatori, în special în sectoarele unde firmele au costuri mari, marje mici și dificultăți în ajustarea structurii costurilor.

▪ Reducerea cererii și, implicit, pe termen mediu, a veniturilor, pe fondul creșterii prețurilor, accentuând declinul financiar.

▪ Reducerea investițiilor în dezvoltare și tehnologie.

Concluzia celor de la Tax Institute este clară: acest impozit nu trebuie revizuit, el trebuie eliminat cât de curând posibil.

Singura concluzie pe care o putem trage, atât în urma analizei impactului IMCA asupra întregii cohorte de companii cu CA > 50 milioane Euro din economie, cât și a impactului asupra fiecărei Secțiuni/Diviziuni CAEN analizate, este că IMCA trebuie eliminat cât mai repede, deoarece:

- distorsionează piața și încurajează fragmentarea artificială a afacerilor;

- determină schimbări structurale nefavorabile în modelele de business și relocări externe;

- erodează competitivitatea companiilor locale și descurajează investițiile;

- generează venituri fiscale reduse, în timp ce costurile economice sunt disproporționate.

Având în vedere toate cele de mai sus, nu considerăm că IMCA poate fi revizuit într-un mod care să aibă sens, nici pentru economie și nici pentru buget. Singura opțiune logică și responsabilă este eliminarea completă a acestuia, cât mai curând posibil.

Studiul a analizat 1.084 de companii