Volumul contractelor bilaterale directe de vânzare de energie electrică din surse regenerabile (PPA – power purchase agreement) s-a triplat în acest an față de precedentul, iar viitorul acestei piețe ve depinde, printre altele, de cum se va închide prima licitație CfD, potrivit unei prezentări făcute de firma Pexapark la evenimentul “Romanian Geen PPA”.

Piața PPA din România a înregistrat o creștere semnificativă pe parcursul anului 2024, cu un interes crescut din partea dezvoltatorilor de proiecte din domeniul energiei regenerabile, fiind remarcată și o creștere a apetitului companiilor pentru acest tip de contracte, pe fondul apariției companiilor internaționale cu experiență în domeniu, arată Pexapark.

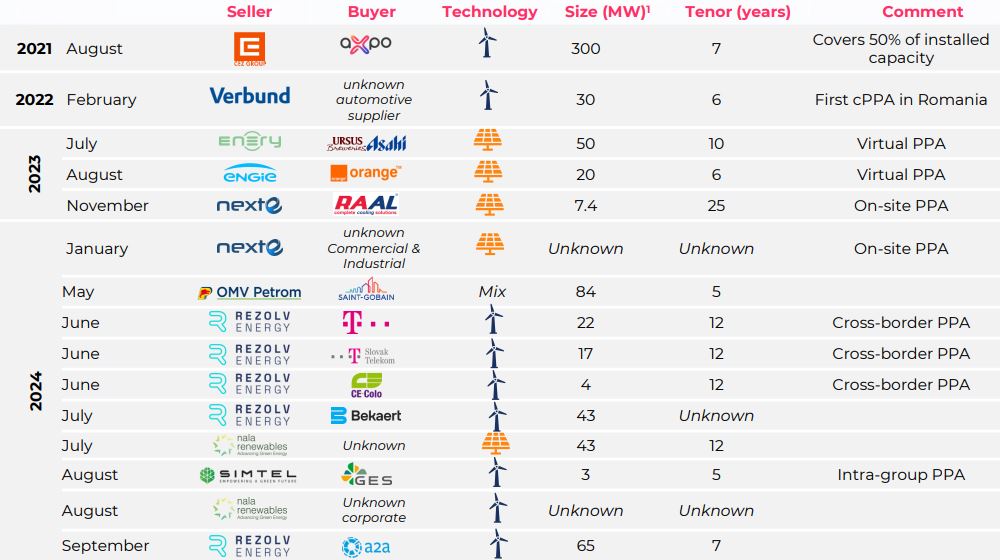

Potrivit prezentării făcute de companie, în acest am s-au semnat contracte de tip PPA pentru producția unor capacități de cel puțin 238 MW. Lider absolut în acest an este compania Rezolv Energy, controlată de Actis, un investitor global în infrastructura durabilă, care a semnat în acest an cinci astfel de contracte pentru vânzarea energiei care va fi produsă în parcurile pe care le construiește acum în România.

De altfel, Rezolv, care dezvoltă un parc eolian în Buzău, Vifor, cu o capacitate de până la 461 MW, parcurile eoliene Dunărea Est & Vest de 600 MW în județul Constanța dar și giganticul proiect fotovoltaic de peste 1.000 MWp din Arad, a fost și premiată la evenimentul Romanian Green PPA pentru activitatea din acest an.

Iată, grafic, toate contractele PPA semnate în România de-a lungul timpului, așa cum au fost prezentate de Pexapark.

Cei de la Pexapark mai arată că, după depășirea crizei energetice, reîncepe să crească cererea pentru contractele de tip utility PPA, cele în care cumpărătorul este un trader sau o companie de furnizare. Însă lichiditatea redusă a piețelor futures de energie din România încă este redusă iar opțiunile de hedging sunt limitate, aceste lucruri frânând dezvoltarea.

Pe de altă parte, piața are parte de schimbări dese de reglementare, ceea ce face ca investitorii să se teamă de riscuri. În plus, crește teama de o canibalizare între producătorii de energie renerabilă.

Cel puțin două aspecte vor influența dezvoltarea pieței de PPA-uri în România. Primul este rezultatul primei licitații pentru proiectele regenerabile care vor beneficia de schema de 15 ani ani a Contractelor pentru Diferență (CfD) care va avea loc până la finalul anului, aici investitorii putând opta pentru o “splitare” a proiectului: dacă un număr de MW s-a calificat pentru schema CfD, devine mai atragător să se încheie un PPA pentru viitoarea producție a restului capacității proiectului. Apoi, se aăteaptă ca anul următor România să devină membru al AIB (Association Of Issuing Bodies), care va permite comercializarea garanțiilor de origine, ceea ce poate dezvolta piața de PPA virtruale și transfrontaliere și ar spori interesul corporațiilor de cumpăra energie din surse regenerabile prin contracte PPA.