În ultimul său raport referitor la evoluția pieței de gaze, Autoritatea de Reglementare din Ungaria (MEKH, instituția omologă ANRE), are un capitol special dedicat importanței aprovizionării cu gaze a Ungariei dinspre România.

Denumit “ Creșterea importanței importurilor din România pentru aprovizionarea Ungariei”, capitolul arată cum au evoluat fluxurile, livrările și prețurile comparative la gaze în ultimii ani, concluzia fiind că România, care are și producție internă de gaze și a reînceput să fie și țară de transit, devine din ce în ce mai important pentru piața maghiară, inclusiv din perspectiva noilor resurse din Marea Neagră care urmează să fie exploatate.

Vi-l prezentăm mai departe:

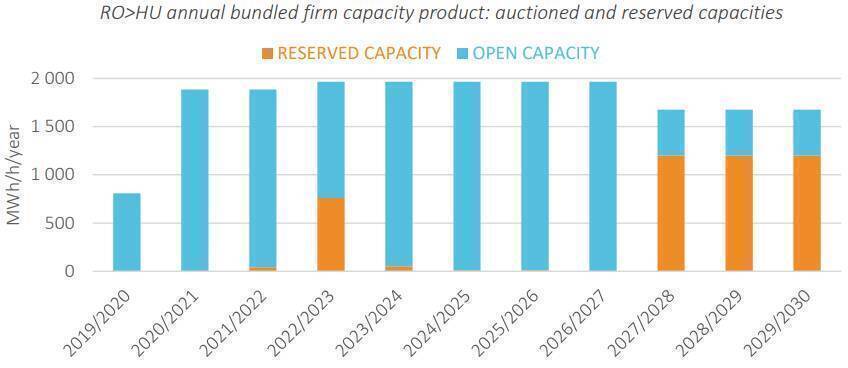

Capacitățile de import din România au fost disponibile la valori semnificative semnificative din octombrie 2019, înainte de această data, disponibilă o capacitate destul de redusă în regim reverse, în punctul de interconectare (cele două sisteme sunt conectate în punctele Arad – Casanadpalota – n.red.) doar o capacitate inversă minimă era disponibilă la PI. În primii doi ani de funcționare a interconexiunii, nu a existat aproape nicio cerere de rezervare capacitate anuală, dar în vara lui2021 a fost rezervată capacitate semnificativă pentru perioada 2027-2030 la licitație anuală, iar în vara anului 2022, comercianții au rezervat o tremie din capacitatea scoasă la licitație pentru anul gazier 2022/2023.

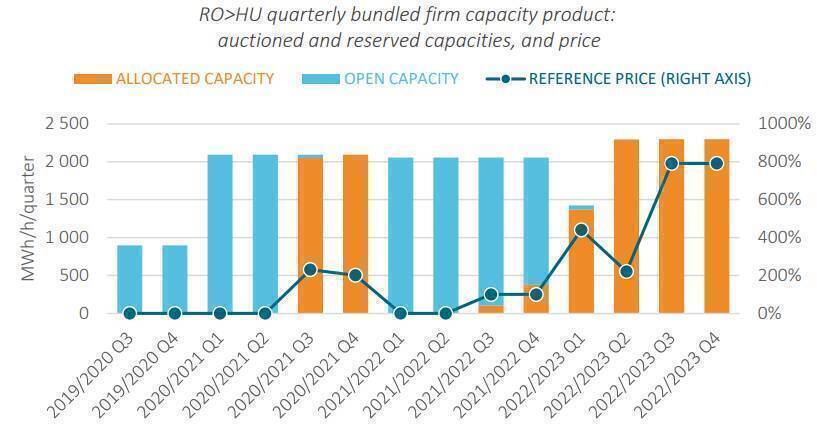

În cadrul licitațiilor trimestriale de rezervare e capacitate, cererea a crescut pentru prima dată în timpul verii din 2021, rezultând o primă de licitație remarcabilă. După o cerere mai mică pentru anul gazier 2021/22, solicitările pentru ultimele luni solicitate au urcat la un nivel extraordinar.

Comercianții au plătit un preț de peste șapte ori mai mare pentru capacitatea rezervată din vara aunului 2023, în ciuda faptului că a fost oferită cu 50% mai multă capacitate tehnică pe conductă încă din octombrie 2022.

Pe baza licitațiilor lunare, creșterea cererii a început să se manifeste deja în iulie, iar în septembrie capacitatea a fost rezervată la costuri de 20 de ori mai mari, cu alte cuvinte comercianții au plătit și 13 euro pentru a transporta un MWh de gaz din România în Ungaria.

La fel, dacă vorbim despre licitațiile zilnice, în august au fost zile în care s-a plătit și de 40-50 de ori mai mult față de prețul de pornire.

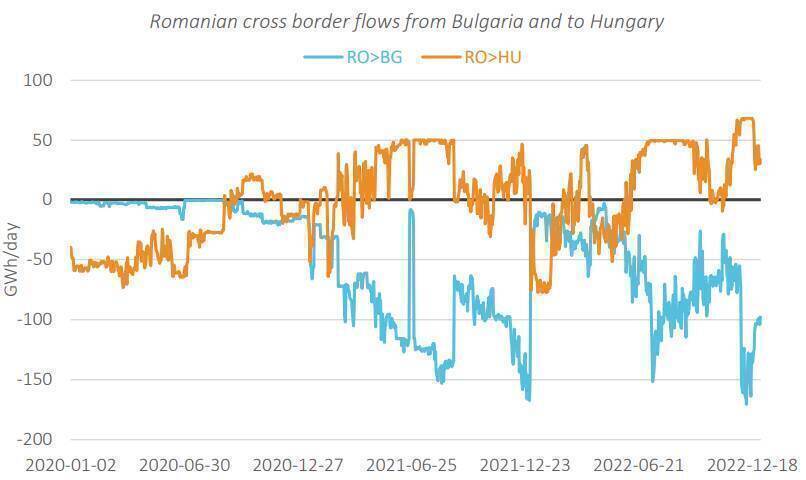

După cum arată schimbările de cerere de rezervare de capacitate, fluxurile comerciale la graniță s-au mai inversat din când în când, dar în ultimele luni direcția de import (spre Ungaria – n.red.), a devein dominantă.

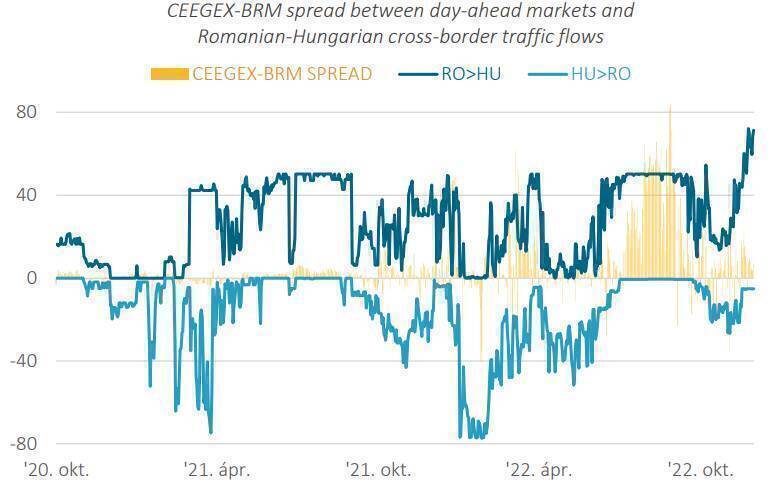

Schimbările în fluxurile comerciale au urmărit diferențialul de preț dintre dezvoltarea decalajului de prețurile spot între piața maghiară (CEEGEX) și românească (BRM) prețuri pe zi înainte. În ultimele luni, diferențialul de preț a devenit mult mai volatil. În timp ce în anul gazier 2020/2021, acesta a variat între -1,53 și 3,88 €/MWh și a rezultat o medie de 0,75 €/MWh, în anul gazier 2021/2022 spread-ul mediu lunar a fost între -2,77 €/MWh și -51,42 €/MWh, în august a existat o diferență de preț de 80 €/MWh în câteva zile, iar în medie a fost aproape de 10 €/MWh.

Mai mulți factori au contribuit la abundența relativă a gazelor pe piața românească.

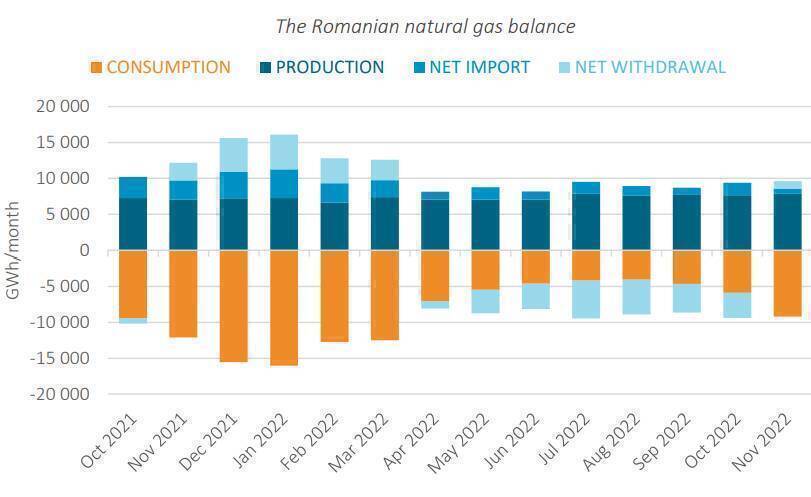

Pe de o parte, una dintre cele mai importante caracteristici ale României este că producția internă asigură aproape în totalitate consumul (în procente de 85-90%), fiind singura piață din UE unde se întâmplă acest lucru. Luând în considerare perspectivele (începerea producției în zăcământul offshore Neptun Deep), România are potențialul de a devein exportator net de gaze.

Pe de altă parte, deși consumul de gaze naturale în România îl depășește pe cel al Ungariei, capacitatea de stocare din România este la doar jumătate față de cea din Ungaria. Astfel, în perioada de vară, caracterizată prin consum mai redus, piața românească poate deveni mai ieftină decât cea maghiară.

Mai mult, România a revenit o țară de tranzit. Înainte de 2020, prin gazoductul transbalcanic (cel care traversează Dobrogea) se tranzitau în mod obișnuit 25-30 de miliarde de metri cubi de gaze pe an dinspre Ucraina către Turcia, Bulgaria, Macedonia de Nord și Grecia. Tranzitul în aceasă direcție practic a încetat în 2020, odată cu punerea în funcțiune a Turk Stream. De atunci, fluxul pe gazoductul transbalcanic este în sens invers

De la jumătatea anului 2021, importurile din Bulgaria au crescut. Acest lucru a condus la o armonizare strânsă între exporturile din Bulgaria către România și exporturile din România către Ungaria.

Exporturile spre Ungaria din Rom\nia reprezintă de obicei jumătate din importurile României din Bulgaria, iar asta se întâmplă în primul rând din cauza pentru că livrările pe piaţa maghiară sunt limitate de capacitatea tehnică a inerconectării RO>HU punct.

Deoarece Bulgaria este, de asemenea, țară de tranzit, pot exista trei surse pentru gazele care ajung acolo: Turkish Stream, conducta TAP și LNG-ul din Grecia. Dintre aceștea, cel mai probabil volumele cele mai importante sunt din Turk Stream